2479 urzędów, jedna baza. Rząd porządkuje lokalne interpretacje podatkowe, ale zostawia lukę w pamięci systemu.

Rządowy projekt zmiany Ordynacji podatkowej ma przenieść samorządowe interpretacje podatkowe do jednej bazy EUREKA. To realne ułatwienie dla podatników, bo dziś lokalne stanowiska w sprawie podatku od nieruchomości czy opłat lokalnych są rozproszone po stronach BIP wielu urzędów. Problem polega na tym, że projekt porządkuje głównie przyszłość i rok 2025, a starsza praktyka zostaje w dużej mierze tam, gdzie była: w lokalnym archiwum państwa.

Sednem sprawy jest różnica między centralizacją dostępu a pełną przejrzystością: rząd słusznie przenosi nowe interpretacje do jednej bazy, ale nie rozwiązuje do końca problemu rozproszonej pamięci podatkowej sprzed 2025 r.

10 marca 2026 r. do Sejmu trafił rządowy projekt zmiany Ordynacji podatkowej, druk nr 2352. Projekt ma charakter deregulacyjny i dotyczy publikowania samorządowych interpretacji podatkowych w jednej, ogólnopolskiej bazie: Systemie Informacji Celno-Skarbowej EUREKA. 30 kwietnia Sejm uchwalił ustawę, 21 maja Senat wniósł poprawkę, a 28 maja komisje do Spraw Deregulacji oraz Finansów Publicznych rekomendowały Sejmowi jej przyjęcie w druku nr 2613.

Na pierwszy rzut oka to sprawa techniczna. W rzeczywistości dotyka bardzo praktycznego problemu: obywatel lub przedsiębiorca szukający interpretacji w sprawie podatków i opłat lokalnych musi dziś liczyć się z rozproszeniem dokumentów po Biuletynach Informacji Publicznej prowadzonych przez różne urzędy. Rząd chce, aby interpretacje wydawane przez wójtów, burmistrzów i prezydentów miast trafiały do jednej bazy, po anonimizacji i z metadanymi pozwalającymi je wyszukać.

Za projekt odpowiada Rada Ministrów, a w pracach sejmowych stanowisko rządu prezentuje Minister Finansów i Gospodarki. W projekcie wskazano, że samorządowe organy interpretacyjne będą przekazywać interpretacje Dyrektorowi Krajowej Informacji Skarbowej. To właśnie Dyrektor KIS ma odpowiadać za zanonimizowanie i opublikowanie dokumentów w systemie EUREKA.

Po stronie lokalnej występują wójtowie, burmistrzowie i prezydenci miast, a projekt wymienia też starostów i marszałków województw w przepisie dotyczącym przekazywania dokumentów. Praktycznie regulacja dotyka przede wszystkim interpretacji w podatkach i opłatach lokalnych: podatku od nieruchomości, rolnego, leśnego, od środków transportowych oraz opłat miejscowej, uzdrowiskowej, targowej, od posiadania psów, reklamowej i skarbowej.

Najważniejsza liczba w projekcie to 2479. Tyle gmin w Polsce wskazano według danych GUS na 1 stycznia 2026 r. To oznacza, że podatnik szukający praktyki interpretacyjnej w sprawach lokalnych może mieć do czynienia nie z jednym miejscem dostępu, ale z bardzo rozproszoną mapą urzędowych publikacji. Uzasadnienie projektu mówi wprost, że taki model utrudnia realizację funkcji informacyjnej interpretacji i monitorowanie jednolitości stosowania prawa przez samorządowe organy podatkowe.

Druga liczba pokazuje skalę techniczną. System EUREKA publikuje około 25 tys. interpretacji indywidualnych rocznie wydawanych przez Dyrektora KIS. Samorządowe organy podatkowe wydają około 200 interpretacji rocznie, według danych z badania ankietowego obejmującego około 70 proc. gmin. To ważne, bo rząd argumentuje, że dołożenie lokalnych interpretacji do EUREKI nie powinno istotnie obciążyć administracji ani systemu informatycznego.

Trzecia liczba to rok 2025. Nowe zasady mają objąć interpretacje wydane od wejścia ustawy w życie oraz interpretacje wydane od 1 stycznia 2025 r. Wynika to z istotnej nowelizacji podatku od nieruchomości, która od 2025 r. zmieniła kluczowe definicje, między innymi budynku i budowli. Interpretacje sprzed 2025 r. mają zasadniczo pozostać w dotychczasowych lokalnych BIP-ach.

Samorządowy organ podatkowy będzie musiał niezwłocznie przekazać interpretację do Dyrektora KIS na adres do doręczeń elektronicznych, zgodnie z warunkami technicznymi określonymi przez ministra finansów. Do 30 września 2029 r. możliwe będzie także korzystanie z ePUAP, co wynika z przepisów o doręczeniach elektronicznych. Do interpretacji mają trafiać również informacje dodatkowe: tytuł, zagadnienie, słowa kluczowe i przepisy prawa, czyli dane potrzebne do wyszukiwania.

Projekt przewiduje też mechanizm dla interpretacji z 2025 r. Dokumenty z pierwszej połowy 2025 r. mają zostać przekazane do 31 października 2026 r., a te z drugiej części okresu objętego przepisami przejściowymi do 31 grudnia 2026 r. Dyrektor KIS ma mieć czas na uzupełnienie EUREKI do 31 marca 2027 r. To pokazuje, że centralizacja nie będzie jednorazowym kliknięciem, lecz operacją archiwalno-techniczną rozłożoną na miesiące.

Największe napięcie nie polega na tym, że kierunek zmian jest zły. Przeciwnie: jedna baza interpretacji podatkowych jest rozwiązaniem rozsądnym. Obywatel nie powinien prowadzić archeologii po urzędowych BIP-ach, żeby dowiedzieć się, jak w podobnej sprawie wypowiedział się lokalny organ. Prawo podatkowe jest wystarczająco trudne bez dodatkowej gry w szukanie dokumentów po rozproszonych stronach.

Problem pojawia się przy granicy czasowej. RPO pozytywnie ocenił kierunek centralizacji, ale zgłosił wątpliwości dotyczące pominięcia interpretacji sprzed 2025 r. Wskazywał, że ograniczenie do nowszych dokumentów może niewystarczająco realizować funkcję informacyjną i utrudniać diagnozę niejednolitości stanowisk. Rząd tej uwagi nie uwzględnił, argumentując między innymi, że starsze interpretacje pozostaną w lokalnych BIP-ach, a umieszczenie zbyt dużej liczby dokumentów mogłoby negatywnie wpłynąć na wydajność systemu i wprowadzać podatników w błąd nieaktualnymi stanowiskami.

To jest spór o pamięć państwa. Rząd ma rację, że stare interpretacje mogą być nieaktualne i że nadmiar dokumentów bez dobrego oznaczenia może szkodzić. Ale RPO ma rację, że obywatel potrzebuje pełnego obrazu praktyki. Rozwiązaniem nie musi być wrzucenie wszystkiego do jednej wyszukiwarki bez porządku. Rozwiązaniem mogłoby być lepsze oznaczanie historycznych interpretacji, a nie pozostawienie ich w rozproszeniu.

Podatki lokalne nie są abstrakcją. Podatek od nieruchomości dotyka przedsiębiorców, właścicieli domów, wspólnot, rolników i firm posiadających infrastrukturę. Interpretacja podatkowa może decydować o tym, jak organ rozumie budynek, budowlę, grunt, środek transportowy albo obowiązek związany z lokalną opłatą. Jeżeli interpretacje są rozproszone, obywatel ma słabszą pozycję informacyjną wobec urzędu.

Jedna baza daje coś więcej niż wygodę. Pozwala porównywać praktykę różnych gmin, wykrywać rozbieżności i budować argumentację w rozmowie z organem. Może też zwiększyć presję na jednolite stosowanie prawa, bo rozbieżność ukryta w lokalnym BIP-ie jest mniej widoczna niż rozbieżność, którą można znaleźć w centralnej wyszukiwarce. W tym sensie projekt wzmacnia obywatela, ale tylko w zakresie, w jakim pamięć systemu jest rzeczywiście kompletna i dobrze opisana.

Projekt wpisuje się w rządowy pakiet deregulacyjny. To słowo dobrze brzmi w komunikacji publicznej, ale w tym przypadku chodzi raczej o centralizację informacji niż klasyczne zniesienie obowiązku. Samorządowe organy zostaną zwolnione z obowiązku publikowania nowych interpretacji na własnych BIP-ach, ale dostaną obowiązek przekazywania ich do KIS. Ciężar nie znika. Zmienia się miejsce, procedura i odpowiedzialny publikator.

Jest też kontekst podatku od nieruchomości. Skoro od 2025 r. zmieniły się kluczowe definicje budynku i budowli, interpretacje lokalne mogą mieć dla podatników szczególne znaczenie. Właśnie dlatego rząd obejmuje nowymi zasadami dokumenty od 1 stycznia 2025 r. Ale historia stosowania prawa nie zaczęła się w 2025 r. Jeżeli państwo chce budować zaufanie do systemu podatkowego, powinno myśleć nie tylko o bieżących dokumentach, ale również o tym, jak obywatel ma rozumieć wcześniejszą praktykę.

Najbliższy krok to rozstrzygnięcie senackiej poprawki zgodnie ze sprawozdaniem komisji. Następnie, po wejściu ustawy w życie, minister finansów będzie musiał opublikować warunki techniczne i zakres informacji dodatkowych potrzebnych do przekazywania dokumentów. Od jakości tych technicznych wymagań zależy, czy EUREKA będzie realnie użyteczna, czy stanie się tylko kolejną szufladą na dokumenty.

Kluczowe będzie także to, czy rząd wróci do problemu starszych interpretacji. Można sobie wyobrazić rozwiązanie ostrożne: nie pełne przeniesienie wszystkiego, ale indeks, informację o zmianach, oznaczenie archiwalne albo dobrowolną migrację najważniejszych dokumentów. Bez tego centralizacja będzie krokiem naprzód, ale nie domknięciem problemu.

Mechanizm komunikacyjny: deregulacja jako opowieść o porządku W tej sprawie mechanizm komunikacyjny polega na użyciu słowa „deregulacja” do opisania rozwiązania, które jest bardziej centralizacją i standaryzacją informacji niż prostym zniesieniem obowiązków. Dla obywatela brzmi to korzystnie: mniej chaosu, jedna baza, szybszy dostęp. I w dużej części tak jest. Ale precyzyjna analiza pokazuje, że administracyjny ciężar nie znika całkowicie, tylko zostaje przesunięty: samorząd przekazuje, KIS anonimizuje i publikuje, minister ustala warunki techniczne.

Drugim elementem jest narracja o pełnym uporządkowaniu. Komunikat publiczny może sugerować, że lokalne interpretacje podatkowe zostaną po prostu zebrane w jednym miejscu. Dokument pokazuje wariant węższy: nowe interpretacje i zasadniczo dokumenty od 2025 r. trafiają do systemu, natomiast starsza praktyka pozostaje rozproszona. Obywatel może więc dostać lepsze narzędzie, ale nie pełny obraz historii stosowania prawa.

Trzecia technika to uzasadnienie ograniczenia przez bezpieczeństwo informacyjne. Rząd argumentuje, że starsze interpretacje mogą być nieaktualne i że ich masowe przeniesienie mogłoby obciążyć system. To są argumenty racjonalne, ale nie wyczerpują sprawy. Można bowiem rozróżnić publikację aktualną od archiwalnej, oznaczyć dokument jako historyczny, dodać ostrzeżenie o stanie prawnym albo stworzyć indeks odsyłający do lokalnego BIP-u. Brak pełnej migracji nie musi oznaczać braku jakiegokolwiek porządku.

Jak obywatel może rozpoznać podobną technikę w przyszłości? Powinien pytać, czy słowo użyte w komunikacie opisuje cały mechanizm, czy tylko jego najładniejszą część. Jeżeli władza mówi „jedna baza”, trzeba zapytać: jakie dokumenty wejdą do bazy, od kiedy, co zostanie poza nią i czy poza nią zostanie opisane. Jeżeli mówi „deregulacja”, trzeba sprawdzić, czy obowiązek naprawdę znika, czy tylko zmienia adresata.

Skutek społeczny takiego opakowania jest subtelny. Obywatel może uznać, że problem został rozwiązany, choć w rzeczywistości rozwiązano jego przyszłą część, a nie całą pamięć systemu. To nie przekreśla projektu. To znaczy tylko, że trzeba go opisywać uczciwie: jako ważny krok ku jawności, ale nie jako pełne uporządkowanie lokalnej praktyki podatkowej.

Moim zdaniem projekt idzie w dobrym kierunku. Państwo, które poważnie traktuje obywatela, nie powinno zmuszać go do szukania interpretacji podatkowych po setkach lub tysiącach lokalnych stron. Jedna baza to nie luksus. To elementarna higiena informacyjna państwa, zwłaszcza w podatkach lokalnych, gdzie praktyka poszczególnych organów może mieć bardzo konkretne skutki finansowe.

Ale właśnie dlatego projekt warto oceniać bez zachwytu na autopilocie. Centralizacja od 2025 r. jest potrzebna, ale pozostawienie wcześniejszych interpretacji w rozproszeniu osłabia pełnię obrazu. Jeśli problemem jest nieaktualność dokumentów, należy je oznaczać. Jeśli problemem jest wydajność systemu, należy projektować archiwum rozsądnie. Najgorszą odpowiedzią na chaos jest uporządkowanie tylko tej części chaosu, która akurat mieści się w prostym komunikacie.

Jedna baza interpretacji to dobry ruch. Ale państwo pamięta naprawdę dopiero wtedy, gdy potrafi uporządkować nie tylko przyszłość, lecz także własne archiwum. EUREKA ma szansę ułatwić życie podatnikom. Warunek jest prosty: nie może udawać, że historia lokalnej praktyki podatkowej zaczęła się w 2025 roku.

Autor i redaktor portalu Psi PatrOl 24.

Czytaj również

Bilet, plan i budżet ponad gminami. Metropolia pomorska jako test nowej samorządowej władzy.

Rządowy projekt ustawy o związku metropolitalnym w województwie pomorskim ma dać Gdańskowi, Gdyni, Sopotowi i okolicznym samorządom narzędzie do wspólnego zarządzania transportem, przestrzenią i częścią inwestycji. Problem polega na tym, że pod eleganckim hasłem integracji powstaje nowy poziom realnej władzy: z własnym zarządem, urzędem, budżetem i kompetencjami, które dla obywatela mogą okazać się trudniejsze do skontrolowania niż decyzje jednej gminy.

Opieka domowa według standardu. Państwo obiecuje jakość, ale rachunek zostawia gminom.

Sejmowy druk 2611 przesuwa projekt zmian w pomocy społecznej na kolejny etap: usługi opiekuńcze w domu mają być świadczone według jednolitego standardu, a gminy mają je monitorować i oceniać. W dokumentach padają konkretne liczby: 2479 gmin, 2497 OPS i CUS, 111 537 osób korzystających z usług oraz 5994 pracowników wykonujących opiekę. Problem w tym, że państwo mówi o jakości, a w ocenie skutków regulacji nie pokazuje nowych pieniędzy.

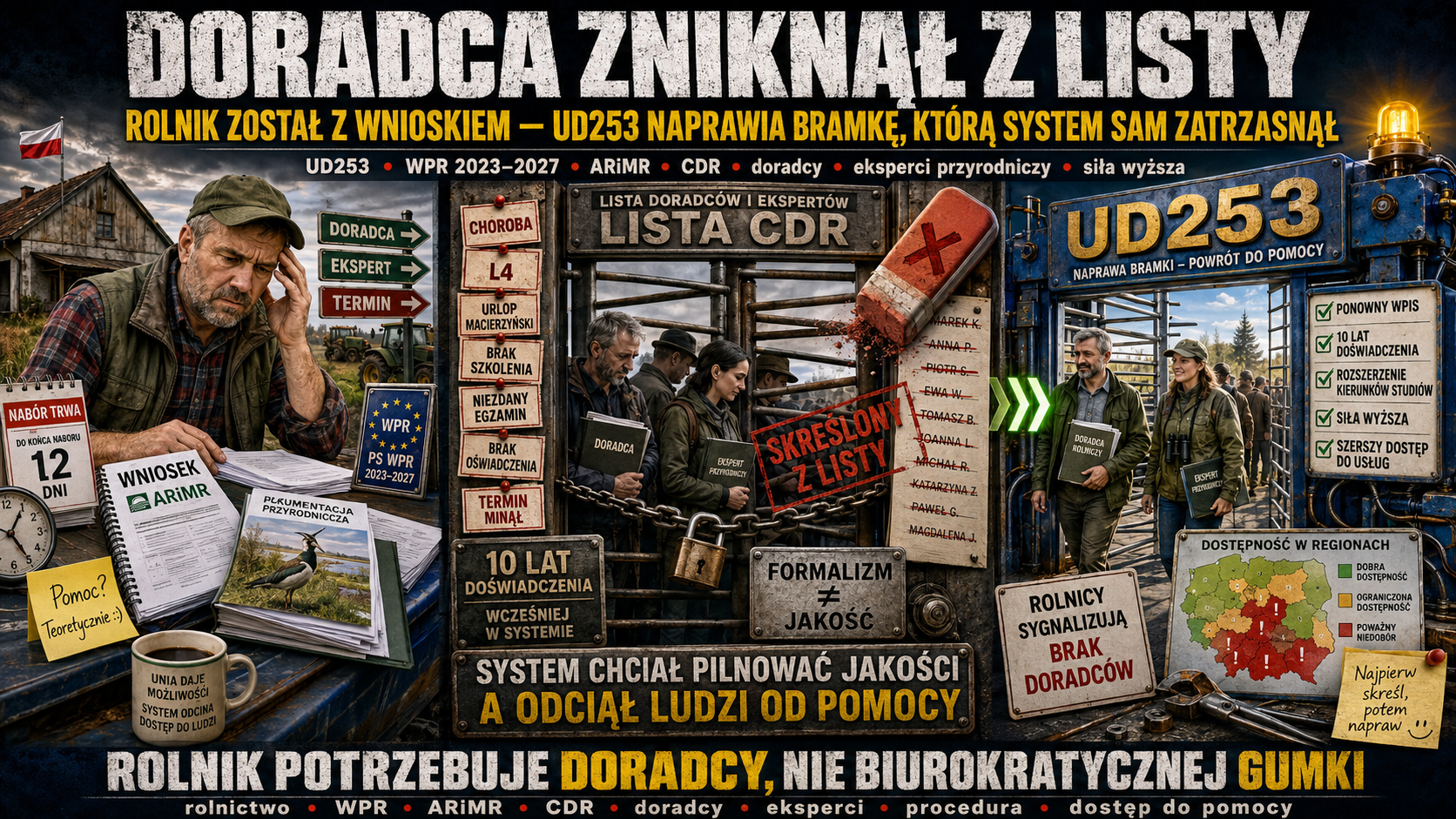

Doradca zniknął z listy, rolnik został z wnioskiem. UD253 pokazuje, jak procedura potrafi odciąć ludzi od pomocy.

Projekt UD253 trafił 28 maja 2026 r. na Stały Komitet Rady Ministrów i dotyczy sprawy, która brzmi technicznie tylko do pierwszego terminu w ARiMR. Rząd przyznaje, że duża liczba doradców rolniczych i ekspertów przyrodniczych została skreślona z list, często z powodów losowych: choroby, zwolnienia, urlopu macierzyńskiego albo niedotrzymania formalnego terminu. Skutek jest praktyczny: rolnik może mieć prawo do instrumentu WPR, ale problem ze znalezieniem osoby, która pomoże mu przejść przez dokumentację.

Małe NGO kontra wielkie fundusze. Uproszczenie, które przesuwa kontrolę nad pieniędzmi społeczeństwa obywatelskiego.

Rządowy druk 2597 wygląda jak pakiet dobrych wiadomości dla trzeciego sektora: mniej obowiązkowego wkładu finansowego, wyższe limity małych dotacji i prostsze sprawozdania dla części OPP. Ale w tym samym projekcie znika Fundusz Wspierania Organizacji Pożytku Publicznego, a środki i decyzje dotyczące pieniędzy z 1,5% PIT mają przejść do szerszego funduszu zarządzanego przez Przewodniczącego Komitetu do spraw Pożytku Publicznego. To już nie jest tylko deregulacja. To zmiana mapy wpływu na pieniądze społeczeństwa obywatelskiego.