Ulga bez pełnej kontroli. NIK pokazuje, jak państwo nie widzi całego rachunku termomodernizacji.

To nie jest historia o tym, że ulga termomodernizacyjna jest zła. To historia o państwie, które potrafi promować kosztowną preferencję podatkową, ale nadal nie domyka wszystkich punktów kontroli tam, gdzie ulga spotyka się z dotacją, korektą i obowiązkiem późniejszego doliczenia wydatku.

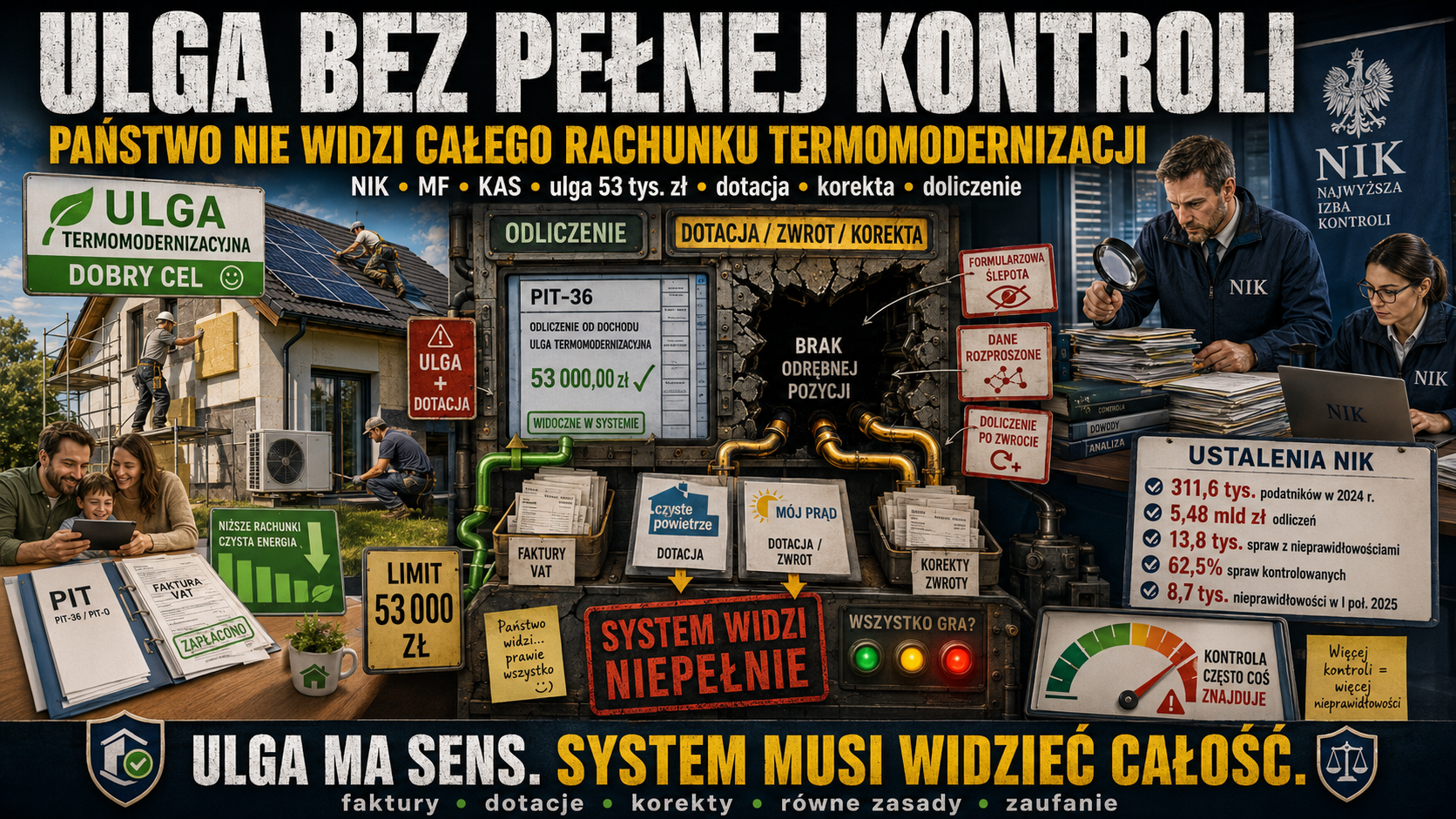

Co się wydarzyło? Najwyższa Izba Kontroli opublikowała wynik kontroli P/25/008 dotyczącej działań Ministra Finansów i Krajowej Administracji Skarbowej w zakresie weryfikacji zasadności i prawidłowości korzystania z ulgi termomodernizacyjnej. Kontrola obejmowała okres od 1 stycznia 2024 r. do 30 czerwca 2025 r., z wykorzystaniem dokumentów i danych z okresów powiązanych z badanym zagadnieniem. Formalnie obraz nie jest czarno-biały: NIK oceniła działania ministra pozytywnie. To ważne, bo nie wolno budować tekstu na fałszywym oskarżeniu.

Ale ta pozytywna ocena nie zamyka sprawy. Wystąpienie pokazuje jednocześnie, że w systemie pozostają istotne niedomknięcia. NIK przypomina niezrealizowany wniosek z wcześniejszej kontroli P/24/008: w zeznaniach podatkowych nadal brakuje odrębnej pozycji pozwalającej jasno ustalić kwoty doliczane przez podatników z tytułu zwrotu albo dofinansowania wcześniej odliczonych wydatków. Po ludzku: państwo wie, ile ktoś odliczył, ale gorzej widzi, ile powinien później oddać do podstawy opodatkowania, gdy pojawił się zwrot lub dotacja.

To jest sedno sprawy. Ulga działa na styku kilku obiegów informacji: deklaracji PIT, faktur, danych z funduszy środowiskowych, programów takich jak Mój Prąd i Czyste Powietrze, czynności sprawdzających oraz korekt składanych przez podatników. Jeżeli te obiegi nie łączą się sprawnie, kontrola zaczyna przypominać pracę po śladach, a nie bieżące pilnowanie publicznych pieniędzy.

Kto jest odpowiedzialny? Odpowiedzialność ma tu przede wszystkim charakter instytucjonalny i polityczny. Po stronie państwa występują Minister Finansów, Ministerstwo Finansów, Krajowa Administracja Skarbowa, izby administracji skarbowej i urzędy skarbowe. Po stronie danych i finansowania pojawiają się także Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, wojewódzkie fundusze ochrony środowiska oraz instytucje przekazujące informacje o dotacjach, subwencjach i innych formach dofinansowania.

Nie ma podstaw, by pisać, że urzędnicy masowo tolerowali nieprawidłowości albo że podatnicy masowo działali w złej wierze. Materiał NIK pokazuje coś innego: skomplikowany mechanizm preferencji podatkowej, w którym część kontroli działa dopiero wtedy, gdy administracja wytypuje podatnika, pozyska dane z innych źródeł i przeprowadzi czynności sprawdzające. To nie jest dowód winy. To jest dowód na kosztowną kruchość procedury.

Co wynika z liczb? W 2024 r. z ulgi termomodernizacyjnej skorzystało 311,6 tys. podatników. Było ich o 13,4 proc. mniej niż w 2023 r. Kwota wykazanych odliczeń zmniejszyła się z 6 301 845 tys. zł w 2023 r. do 5 484 581 tys. zł w 2024 r. To nadal ogromna skala: preferencja podatkowa, która dotyczy setek tysięcy osób i miliardów złotych odliczeń.

Limit odliczenia wynosi 53 tys. zł. To kwota na tyle wysoka, że dla wielu gospodarstw domowych może być realną zachętą do inwestycji. Jednocześnie to kwota na tyle znacząca dla finansów publicznych, że państwo musi mieć precyzyjne narzędzia weryfikacji. W przeciwnym razie uczciwy podatnik finansuje nie tylko samą ulgę, ale również błędy systemu, który z opóźnieniem odróżnia wydatki rzeczywiście należne od wydatków zawyżonych, zwróconych albo już dofinansowanych.

NIK podaje, że w 2024 r. organy KAS stwierdziły nieprawidłowości w 13,8 tys. spraw objętych czynnościami sprawdzającymi wobec podatników odliczających wydatki na termomodernizację. To 62,5 proc. takich spraw. W 2023 r. nieprawidłowości ustalono w 10,5 tys. spraw, czyli w 49,2 proc. przypadków. Sama kwota stwierdzonych nieprawidłowości w odliczonych wydatkach spadła z 42 963,4 tys. zł w 2023 r. do 36 476,0 tys. zł w 2024 r., ale odsetek spraw z nieprawidłowościami wzrósł.

W pierwszym półroczu 2025 r. skala kontroli dodatkowo przyspieszyła: organy podatkowe przeprowadziły 13,5 tys. czynności sprawdzających z udziałem podatnika i zweryfikowały wydatki w łącznej kwocie 497 434,5 tys. zł. Nieprawidłowości stwierdzono w 8,7 tys. spraw, czyli w 64,3 proc. przypadków. Te dane nie dowodzą automatycznie złej woli podatników. Dowodzą natomiast, że tam, gdzie urząd zaczyna sprawdzać, bardzo często znajduje coś do poprawienia.

Gdzie jest niespójność? Oficjalna narracja o uldze jest prosta i atrakcyjna: właściciel domu inwestuje w termomodernizację, odlicza wydatki, państwo wspiera oszczędność energii i ekologiczne modernizacje. Ministerstwo Finansów w komunikacie z 27 marca 2025 r. przypominało, że ulga jest jedną z popularnych preferencji w PIT, wskazywało limit 53 tys. zł, obowiązek posiadania faktury VAT oraz zasadę, że nie można odliczyć wydatków sfinansowanych lub dofinansowanych ze środków NFOŚiGW albo WFOŚiGW.

Dokument NIK dopowiada część mniej wygodną: administracja potrzebuje wielu krzyżowych danych, żeby ustalić, czy podatnik nie odliczył wydatku już pokrytego ze środków publicznych albo czy po późniejszym zwrocie prawidłowo doliczył kwotę do dochodu lub przychodu. Jeżeli formularz nie pokazuje osobno takich doliczeń, państwo traci prosty wskaźnik kontroli. I wtedy problem znika z pola widzenia nie dlatego, że nie istnieje, lecz dlatego, że został źle opisany w systemie.

Szczególnie mocny jest przykład Urzędu Skarbowego w Kartuzach. NIK wskazała, że analizowanie danych o wsparciu przekazanym podatnikom ze środków NFOŚiGW i WFOŚiGW urząd rozpoczął dopiero po wszczęciu tej kontroli. Do tego momentu istniało ryzyko, że organ podatkowy przy weryfikacji nie uwzględniał wpływu takiego wsparcia na wysokość wykazanej ulgi. To brzmi technicznie, ale konsekwencja jest bardzo konkretna: podatkowe rozliczenie mogło nie być zestawiane z pełnym obrazem publicznego dofinansowania.

Mechanizm sprawy. Mechanizm jest prosty dopiero po rozebraniu go na części. Najpierw obywatel ponosi wydatek na przedsięwzięcie termomodernizacyjne w domu jednorodzinnym. Następnie wykazuje ulgę w zeznaniu podatkowym. Jeżeli wydatek nie został sfinansowany ze środków publicznych ani zwrócony, może obniżyć podstawę opodatkowania w granicach ustawowego limitu.

Potem pojawia się drugi obieg pieniędzy: dotacja, zwrot, subwencja albo dofinansowanie. Prawo wymaga, aby wydatki pokryte takim wsparciem nie były odliczane, a gdy zwrot pojawia się po roku odliczenia, podatnik powinien doliczyć odpowiednią kwotę w późniejszym zeznaniu. W teorii brzmi to logicznie. W praktyce wymaga od państwa sprawnej pamięci instytucjonalnej: kto odliczył, co odliczył, kiedy dostał zwrot, z jakiego programu i czy potem skorygował rozliczenie.

Jeżeli takiej pamięci nie ma w jednym miejscu, urzędy muszą działać przez typowania, analizy centralne, wezwania, korekty, informacje z funduszy i ręczną weryfikację dokumentów. NIK opisuje, że MF prowadziło analizy centralne i wytypowało do weryfikacji 4787 podmiotów. W dwóch analizach wykorzystano dane z NFOŚiGW oraz dane pozyskane z Ministerstwa Funduszy i Polityki Regionalnej dotyczące dotacji, subwencji lub dofinansowania na cele termomodernizacyjne w 2023 i 2024 r.

To pokazuje, że aparat państwa nie był bierny. Ale pokazuje także, że państwo dopiero składa obraz z rozproszonych elementów. A gdy obraz trzeba składać po fakcie, zawsze pojawiają się trzy koszty: koszt pracy urzędników, koszt niepewności po stronie podatników i koszt ryzyka dla budżetu. Właśnie w tej szczelinie mieszczą się błędy: przekroczenie limitu, brak tytułu własności do budynku, odliczenie wydatku spoza katalogu albo nieuwzględnienie publicznego dofinansowania.

Patologie procedury. Pierwsza patologia ma charakter informacyjny: państwo nie zawsze ma wygodny, natychmiastowy i jednoznaczny sposób powiązania ulgi z dotacją. Jeżeli urząd skarbowy musi dopiero sięgać po dane z funduszy albo innych resortów, kontrola jest zależna od jakości wymiany informacji. To nie jest drobiazg techniczny. W podatkach brak danych bywa równie groźny jak zły przepis, bo pozwala przez pewien czas utrzymywać obraz niepełny.

Druga patologia to formularzowa ślepota. Brak odrębnej pozycji dla doliczeń oznacza, że system nie daje prostego narzędzia do zsumowania, ile podatnicy faktycznie zwrócili do podstawy opodatkowania po otrzymaniu refundacji albo po niezrealizowaniu przedsięwzięcia w terminie. Urząd może prowadzić analizy, ale nie dostaje od formularza podstawowego sygnału, który powinien świecić jak kontrolka na desce rozdzielczej.

Trzecia patologia to nierówność kontroli. Podatnik, który zostanie wytypowany, musi tłumaczyć się z faktur, źródeł finansowania i limitów. Podatnik, którego system nie wyłapie, może przez dłuższy czas pozostawać poza realną weryfikacją. To nie jest zarzut wobec konkretnej osoby. To zarzut wobec modelu, w którym sprawiedliwość podatkowa zależy od jakości typowania i dostępu urzędu do danych.

Czwarta patologia to ciężar przerzucony na korektę. W wystąpieniu dotyczącym Urzędu Skarbowego Warszawa-Wawer NIK wskazuje, że nie wszczynano z urzędu postępowań podatkowych wobec podatników korzystających z ulgi, ponieważ sprawy objęte czynnościami sprawdzającymi kończyły się autokorektą albo bez stwierdzenia nieprawidłowości. To może być efektywne administracyjnie, ale dla państwa nie powinno być wygodnym alibi: dobrze zaprojektowany system nie może liczyć przede wszystkim na to, że błąd zostanie naprawiony dopiero po wezwaniu.

Mechanizm komunikacji i ryzyka narracyjnego. Nie wskazuję tu klasycznej manipulacji personalnej ani celowego kłamstwa. Materiał NIK nie daje podstaw do takiego twierdzenia. Widać jednak mechanizm komunikacji, który może znieczulać opinię publiczną: język korzyści przykrywa język kontroli. Ulga jest przedstawiana jako proste narzędzie dla właścicieli domów, a warstwa weryfikacyjna zostaje ukryta w technicznych pojęciach: czynności sprawdzające, doliczenia, moduły analiz, dane z hurtowni, współdziałanie podmiotów.

Technika polega na eufemizacji ryzyka. Zamiast powiedzieć obywatelowi: 'ta preferencja kosztuje miliardy w odliczeniach i wymaga bardzo szczelnego spięcia danych z dotacjami', komunikat publiczny najczęściej zostaje przy zachęcie i warunkach formalnych. Emocją, którą wywołuje taka narracja, jest poczucie prostego, przyjaznego wsparcia. Elementem ukrytym jest administracyjny koszt weryfikacji i ryzyko, że system nie widzi części zwrotów w sposób wystarczająco czytelny.

Obywatel może dać się na to nabrać nie dlatego, że jest naiwny, ale dlatego, że państwo mówi dwoma językami. Do podatnika mówi prostym językiem zachęty. Do kontrolera mówi językiem wyjątków, korekt, limitów, źródeł finansowania i danych z innych instytucji. Między tymi językami powstaje luka, w której znika prawdziwy obraz: ulga jest społecznie pożyteczna, ale jej uczciwość zależy od bardzo twardej administracyjnej hydrauliki.

Jak rozpoznać podobny mechanizm w przyszłości? Trzeba patrzeć nie tylko na deklarowany cel programu, ale na trzy pytania: kto weryfikuje dane, czy dane są w jednym systemie oraz czy formularz podatkowy pozwala łatwo zobaczyć korektę po zwrocie środków. Jeżeli odpowiedzi są rozmyte, program może wyglądać dobrze na konferencji, ale gorzej w codziennym działaniu urzędu.

Dla zwykłego obywatela ta sprawa ma dwa oblicza. Pierwsze jest oczywiste: ulga termomodernizacyjna może pomóc w inwestycjach, które zmniejszają rachunki za energię i poprawiają standard domu. Drugie jest mniej przyjemne: każda preferencja podatkowa jest finansowana przez wspólnotę podatników. Jeżeli system pozwala na nieprawidłowe odliczenia albo nie widzi ich wystarczająco szybko, rachunek wraca do budżetu, a więc pośrednio do wszystkich.

Znaczenie ma również zaufanie. Obywatel uczciwie rozliczający ulgę musi mieć pewność, że państwo tak samo traktuje innych. Jeżeli jedni skrupulatnie pilnują faktur, limitów, źródeł finansowania i korekt, a inni wpadają w kontrolę tylko wtedy, gdy znajdą się w centralnym typowaniu, system zaczyna wyglądać jak loteria. W podatkach poczucie loterii jest trucizną: osłabia dyscyplinę i uczy, że najważniejsze nie jest prawo, lecz prawdopodobieństwo wykrycia błędu.

Moim zdaniem ten dokument jest ciekawy właśnie dlatego, że nie daje łatwej amunicji do krzyku. NIK nie mówi: system się rozsypał. NIK mówi raczej: system działa, ale nadal ma miejsca, w których nie widzi pełnego obrazu. I to jest dla państwa znacznie poważniejszy problem niż jednorazowa wpadka. Jednorazową wpadkę można wyjaśnić. Wadliwy obieg informacji potrafi produkować błędy latami.

Najbardziej uderza nie sama skala odliczeń, lecz kontrast między prostotą publicznego komunikatu a złożonością realnej kontroli. Obywatel słyszy: możesz odliczyć do 53 tys. zł. Urząd musi potem sprawdzić: czy wydatek mieści się w katalogu, czy jest faktura, czy budynek daje prawo do ulgi, czy nie było dotacji, czy zwrot został doliczony i czy przedsięwzięcie zrealizowano w terminie. To nie jest drobny dopisek. To jest cała maszyna.

Dlatego polityczna odpowiedzialność nie polega tu na rzucaniu oskarżeń pod adresem podatników. Polega na pytaniu do Ministerstwa Finansów i KAS: dlaczego po wcześniejszej kontroli nadal trzeba mówić o niezrealizowanym wniosku dotyczącym osobnej pozycji w zeznaniach i o wciąż niedomkniętym dostępie do części danych? Państwo, które chce być nowoczesne, nie może promować zielonej modernizacji formularzem z luką w lusterku wstecznym.

Co powinno wydarzyć się dalej? Po pierwsze, Ministerstwo Finansów powinno jednoznacznie rozliczyć wniosek dotyczący odrębnej pozycji dla doliczeń w zeznaniach podatkowych. Jeżeli wniosek jest niewykonalny albo kosztowny, opinia publiczna powinna poznać konkretne powody. Jeżeli jest wykonalny, przeciąganie sprawy oznacza akceptację dla słabszej widoczności danych.

Po drugie, administracja powinna pokazać, jak w praktyce działa wymiana danych między KAS, funduszami środowiskowymi i innymi instytucjami przy dotacjach na termomodernizację. Nie chodzi o ujawnianie danych osobowych. Chodzi o publiczną odpowiedź, czy urząd skarbowy ma komplet narzędzi, by sprawdzić, czy jedna złotówka nie występuje w systemie dwa razy: raz jako dotacja, drugi raz jako odliczenie.

Po trzecie, potrzebna jest jasna informacja dla podatników. Nie tylko poradnik, jak skorzystać z ulgi, ale także proste ostrzeżenie, kiedy ulgę trzeba skorygować, kiedy trzeba doliczyć zwrócone wydatki i jakie dokumenty będą kluczowe w razie czynności sprawdzających. Państwo przyjazne nie jest tym, które mówi wyłącznie: skorzystaj. Państwo przyjazne mówi również: tak unikniesz błędu.

Co wymaga dalszej weryfikacji? Do dalszego sprawdzenia pozostaje pełny status prac legislacyjnych nad rozszerzeniem katalogu podmiotów zobowiązanych do współdziałania z organami KAS o samorządowe osoby prawne. NIK wskazuje, że wniosek jest w trakcie realizacji i wymaga dalszych prac. To oznacza, że sprawa nie jest zamknięta.

Warto także sprawdzić, czy formularze podatkowe za kolejne lata zostaną zmienione tak, aby oddzielnie pokazywać doliczenia wynikające z art. 26h ust. 8 i 9 ustawy o PIT. Bez takiej pozycji debata o szczelności ulgi będzie opierać się na analizach pośrednich, a nie na prostym odczycie z deklaracji.

Trzecim polem weryfikacji są praktyki urzędów skarbowych: czy po kontroli NIK wszystkie urzędy realnie uwzględniają dane o wsparciu z NFOŚiGW i WFOŚiGW przy czynnościach sprawdzających, czy też zależy to nadal od lokalnej organizacji pracy i centralnych typowań.

Ulga termomodernizacyjna miała ogrzać domy i obniżyć rachunki. Ale państwo musi jeszcze dopilnować, żeby przy okazji nie ogrzewać własnym budżetem miejsc, których samo nie potrafi dobrze zobaczyć.

Autor i redaktor portalu Psi PatrOl 24.

Czytaj również

Bilet, plan i budżet ponad gminami. Metropolia pomorska jako test nowej samorządowej władzy.

Rządowy projekt ustawy o związku metropolitalnym w województwie pomorskim ma dać Gdańskowi, Gdyni, Sopotowi i okolicznym samorządom narzędzie do wspólnego zarządzania transportem, przestrzenią i częścią inwestycji. Problem polega na tym, że pod eleganckim hasłem integracji powstaje nowy poziom realnej władzy: z własnym zarządem, urzędem, budżetem i kompetencjami, które dla obywatela mogą okazać się trudniejsze do skontrolowania niż decyzje jednej gminy.

Opieka domowa według standardu. Państwo obiecuje jakość, ale rachunek zostawia gminom.

Sejmowy druk 2611 przesuwa projekt zmian w pomocy społecznej na kolejny etap: usługi opiekuńcze w domu mają być świadczone według jednolitego standardu, a gminy mają je monitorować i oceniać. W dokumentach padają konkretne liczby: 2479 gmin, 2497 OPS i CUS, 111 537 osób korzystających z usług oraz 5994 pracowników wykonujących opiekę. Problem w tym, że państwo mówi o jakości, a w ocenie skutków regulacji nie pokazuje nowych pieniędzy.

Doradca zniknął z listy, rolnik został z wnioskiem. UD253 pokazuje, jak procedura potrafi odciąć ludzi od pomocy.

Projekt UD253 trafił 28 maja 2026 r. na Stały Komitet Rady Ministrów i dotyczy sprawy, która brzmi technicznie tylko do pierwszego terminu w ARiMR. Rząd przyznaje, że duża liczba doradców rolniczych i ekspertów przyrodniczych została skreślona z list, często z powodów losowych: choroby, zwolnienia, urlopu macierzyńskiego albo niedotrzymania formalnego terminu. Skutek jest praktyczny: rolnik może mieć prawo do instrumentu WPR, ale problem ze znalezieniem osoby, która pomoże mu przejść przez dokumentację.

Małe NGO kontra wielkie fundusze. Uproszczenie, które przesuwa kontrolę nad pieniędzmi społeczeństwa obywatelskiego.

Rządowy druk 2597 wygląda jak pakiet dobrych wiadomości dla trzeciego sektora: mniej obowiązkowego wkładu finansowego, wyższe limity małych dotacji i prostsze sprawozdania dla części OPP. Ale w tym samym projekcie znika Fundusz Wspierania Organizacji Pożytku Publicznego, a środki i decyzje dotyczące pieniędzy z 1,5% PIT mają przejść do szerszego funduszu zarządzanego przez Przewodniczącego Komitetu do spraw Pożytku Publicznego. To już nie jest tylko deregulacja. To zmiana mapy wpływu na pieniądze społeczeństwa obywatelskiego.